Lorsqu’une banque ou une compagnie d’assurance publie ses résultats annuels, l’attention se porte naturellement sur quelques chiffres : résultat net, marge nette d’intérêt, revenus d’assurance, coût du risque, rentabilité ou solvabilité. Les états financiers et les notes annexes donnent l’impression d’un ensemble cohérent, structuré et parfaitement maîtrisé.

Pourtant, derrière chaque montant publié se cache un parcours beaucoup plus long. Un revenu d’intérêt issu d’un crédit immobilier, une commission sur un moyen de paiement, le rendement d’un portefeuille obligataire ou une prestation d’assurance traversent plusieurs couches d’information avant d’apparaître dans les comptes consolidés. Les systèmes métiers produisent les données de départ. La comptabilité leur donne une traduction financière. Les référentiels analytiques apportent le contexte économique. Les outils de consolidation appliquent leurs règles d’agrégation. Enfin, les notes annexes expliquent ce qui est présenté au marché.

Pourtant, derrière chaque montant publié se cache un parcours beaucoup plus long. Un revenu d’intérêt issu d’un crédit immobilier, une commission sur un moyen de paiement, le rendement d’un portefeuille obligataire ou une prestation d’assurance traversent plusieurs couches d’information avant d’apparaître dans les comptes consolidés. Les systèmes métiers produisent les données de départ. La comptabilité leur donne une traduction financière. Les référentiels analytiques apportent le contexte économique. Les outils de consolidation appliquent leurs règles d’agrégation. Enfin, les notes annexes expliquent ce qui est présenté au marché.

IFRS 18 replace cette chaîne de production au centre du jeu. La norme est souvent résumée à une nouvelle présentation du compte de résultat ou à l’introduction de sous-totaux obligatoires. Dans les établissements financiers, les questions les plus concrètes apparaissent généralement ailleurs : quelles données faut-il capturer ? Comment qualifier un flux ? Quelles informations conserver pour expliquer un agrégat plusieurs mois plus tard ? Comment garantir la cohérence entre les chiffres publiés et les commentaires qui les accompagnent ?

Pour répondre à ces questions, il est utile de suivre le parcours d’une information depuis son origine jusqu’aux notes annexes.

Pour répondre à ces questions, il est utile de suivre le parcours d’une information depuis son origine jusqu’aux notes annexes.

Un revenu d'intérêt comme fil conducteur

Prenons un exemple volontairement simple : un intérêt perçu sur un crédit immobilier accordé à un particulier.

Au départ, il ne s’agit pas d’une écriture comptable. Il s’agit d’un événement économique. Un client rembourse une échéance. Une partie du flux correspond au remboursement du capital. Une autre constitue un revenu pour la banque.

À ce stade, plusieurs informations existent déjà. Le produit concerné est connu. Le segment de clientèle est identifié. L’entité qui porte le crédit est connue. Le portefeuille auquel le prêt est rattaché est généralement renseigné. Ces informations sont souvent perçues comme des données de gestion. Elles deviennent pourtant essentielles lorsque vient le moment d’expliquer les états financiers.

C’est le premier enseignement d’IFRS 18 : le chiffre seul ne suffit pas. Son contexte compte tout autant.

Au départ, il ne s’agit pas d’une écriture comptable. Il s’agit d’un événement économique. Un client rembourse une échéance. Une partie du flux correspond au remboursement du capital. Une autre constitue un revenu pour la banque.

À ce stade, plusieurs informations existent déjà. Le produit concerné est connu. Le segment de clientèle est identifié. L’entité qui porte le crédit est connue. Le portefeuille auquel le prêt est rattaché est généralement renseigné. Ces informations sont souvent perçues comme des données de gestion. Elles deviennent pourtant essentielles lorsque vient le moment d’expliquer les états financiers.

C’est le premier enseignement d’IFRS 18 : le chiffre seul ne suffit pas. Son contexte compte tout autant.

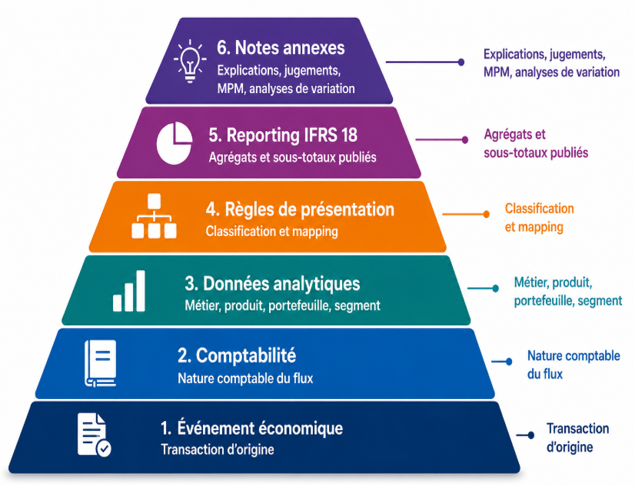

La pyramide des informations nécessaires

La plupart des directions financières connaissent parfaitement leurs comptes comptables. En revanche, lorsqu’un auditeur, un analyste ou un régulateur demande comment un montant a été produit, la réponse repose rarement sur le seul plan de comptes.

L’information financière se construit progressivement

L’information financière se construit progressivement

Cette représentation est particulièrement parlante dans les établissements financiers. Une même écriture comptable peut correspondre à des réalités économiques très différentes. La compréhension du flux repose alors sur les informations qui l’accompagnent.

Le plan de comptes : indispensable mais rarement suffisant

Dans une banque, un compte de produits financiers peut recevoir des revenus issus d’un portefeuille de crédits, d’activités de trésorerie, de certaines opérations ALM ou encore de participations financières.

Dans une compagnie d’assurance, un même compte peut enregistrer des revenus provenant d’actifs représentatifs, de placements libres ou de portefeuilles spécifiques liés à la gestion des engagements.

La comptabilité décrit correctement la nature du flux. Elle ne décrit pas toujours son rôle économique.

Cette distinction est loin d’être théorique. Deux montants comptabilisés dans un même compte peuvent nécessiter des analyses différentes lorsqu’il s’agit de produire un reporting financier ou de rédiger une note annexe.

Les directions financières les plus avancées s’appuient depuis longtemps sur des référentiels analytiques capables d’apporter cette lecture complémentaire.

Dans une compagnie d’assurance, un même compte peut enregistrer des revenus provenant d’actifs représentatifs, de placements libres ou de portefeuilles spécifiques liés à la gestion des engagements.

La comptabilité décrit correctement la nature du flux. Elle ne décrit pas toujours son rôle économique.

Cette distinction est loin d’être théorique. Deux montants comptabilisés dans un même compte peuvent nécessiter des analyses différentes lorsqu’il s’agit de produire un reporting financier ou de rédiger une note annexe.

Les directions financières les plus avancées s’appuient depuis longtemps sur des référentiels analytiques capables d’apporter cette lecture complémentaire.

Les données analytiques donnent du sens au chiffre

Dans les groupes bancaires et assurantiels, les axes analytiques occupent souvent une place discrète. Ils sont pourtant au cœur du dispositif.

Un revenu d’intérêt prend une signification différente selon qu’il est rattaché à la banque de détail, à la banque de financement, à un portefeuille ALM ou à une activité de trésorerie. De la même manière, un revenu financier dans une compagnie d’assurance ne sera pas interprété de la même façon selon qu’il est lié à des actifs représentatifs de contrats d’assurance vie, à un portefeuille de couverture ou à des placements de trésorerie.

Lorsqu’un analyste financier cherche à comprendre une évolution de résultat, il pose rarement une question sur un compte comptable. Il cherche à comprendre un métier, une activité, un portefeuille ou une source de performance.

Les axes analytiques assurent précisément ce lien entre le chiffre et son explication économique.

Un revenu d’intérêt prend une signification différente selon qu’il est rattaché à la banque de détail, à la banque de financement, à un portefeuille ALM ou à une activité de trésorerie. De la même manière, un revenu financier dans une compagnie d’assurance ne sera pas interprété de la même façon selon qu’il est lié à des actifs représentatifs de contrats d’assurance vie, à un portefeuille de couverture ou à des placements de trésorerie.

Lorsqu’un analyste financier cherche à comprendre une évolution de résultat, il pose rarement une question sur un compte comptable. Il cherche à comprendre un métier, une activité, un portefeuille ou une source de performance.

Les axes analytiques assurent précisément ce lien entre le chiffre et son explication économique.

Les activités ALM : Un bon révélateur des difficultés à venir

Les sujets deviennent plus complexes lorsqu’ils concernent les activités ALM ou certains portefeuilles de liquidité.

Dans ces domaines, plusieurs lectures coexistent. Les équipes Risques analysent les positions sous l’angle du risque de taux ou du risque de liquidité. Les équipes Finance les examinent sous l’angle de la performance et du bilan. Les équipes de communication financière doivent ensuite expliquer les résultats obtenus.

La donnée comptable ne suffit généralement pas à elle seule pour relier ces différentes lectures. Les informations de gestion, les objectifs assignés aux portefeuilles et les règles de pilotage deviennent alors des éléments essentiels de compréhension.

C’est souvent à ce niveau que les travaux préparatoires liés à IFRS 18 révèlent les principales zones de fragilité.

Dans ces domaines, plusieurs lectures coexistent. Les équipes Risques analysent les positions sous l’angle du risque de taux ou du risque de liquidité. Les équipes Finance les examinent sous l’angle de la performance et du bilan. Les équipes de communication financière doivent ensuite expliquer les résultats obtenus.

La donnée comptable ne suffit généralement pas à elle seule pour relier ces différentes lectures. Les informations de gestion, les objectifs assignés aux portefeuilles et les règles de pilotage deviennent alors des éléments essentiels de compréhension.

C’est souvent à ce niveau que les travaux préparatoires liés à IFRS 18 révèlent les principales zones de fragilité.

Du compte comptable au reporting financier

Entre la comptabilité et les états financiers consolidés se trouve une couche rarement visible à l’extérieur de la fonction Finance : les règles de présentation et d’agrégation.

Cette étape est souvent sous-estimée. Pourtant, c’est à ce niveau que se construit la cohérence du reporting.

Dans les grands groupes, les règles se sont parfois enrichies au fil des années. Des ajustements de consolidation, des exceptions locales ou des retraitements historiques se sont ajoutés progressivement. Le résultat fonctionne souvent correctement, mais la documentation n’a pas toujours suivi la même trajectoire.

IFRS 18 attire naturellement l’attention sur ces mécanismes parce qu’ils conditionnent la qualité des informations publiées.

Dans les grands groupes, les règles se sont parfois enrichies au fil des années. Des ajustements de consolidation, des exceptions locales ou des retraitements historiques se sont ajoutés progressivement. Le résultat fonctionne souvent correctement, mais la documentation n’a pas toujours suivi la même trajectoire.

IFRS 18 attire naturellement l’attention sur ces mécanismes parce qu’ils conditionnent la qualité des informations publiées.

Assurances : le rôle des actifs représentatifs

Dans les compagnies d’assurance, les revenus financiers constituent un bon exemple de cette problématique.

Le montant comptabilisé est généralement facile à identifier. En revanche, son interprétation nécessite des informations complémentaires. Quel portefeuille a généré le revenu ? Quels engagements couvre-t-il ? Quelle stratégie de gestion est appliquée ? Quel lien existe avec les mécanismes introduits par IFRS 17 ?

Ces questions dépassent largement la comptabilité.

Elles mobilisent la gestion d’actifs, l’actuariat, les équipes Finance et parfois les équipes en charge de la communication financière.

Lorsqu’une variation importante apparaît dans les résultats, les explications attendues par le marché reposent rarement sur le seul montant comptabilisé. Elles nécessitent une compréhension beaucoup plus large de l’environnement économique du portefeuille concerné.

Le montant comptabilisé est généralement facile à identifier. En revanche, son interprétation nécessite des informations complémentaires. Quel portefeuille a généré le revenu ? Quels engagements couvre-t-il ? Quelle stratégie de gestion est appliquée ? Quel lien existe avec les mécanismes introduits par IFRS 17 ?

Ces questions dépassent largement la comptabilité.

Elles mobilisent la gestion d’actifs, l’actuariat, les équipes Finance et parfois les équipes en charge de la communication financière.

Lorsqu’une variation importante apparaît dans les résultats, les explications attendues par le marché reposent rarement sur le seul montant comptabilisé. Elles nécessitent une compréhension beaucoup plus large de l’environnement économique du portefeuille concerné.

Les MPM : Un exercice de cohérence

IFRS 18 introduit également des exigences spécifiques pour les Management Performance Measures (MPM), c’est-à-dire certains indicateurs utilisés dans les communications publiques pour expliquer la performance financière.

Dans les établissements financiers, ces indicateurs prennent souvent la forme d’un résultat courant, d’un résultat sous-jacent ou d’agrégats retraités d’éléments jugés non représentatifs de l’activité récurrente.

Le sujet n’est pas nouveau. Les banques et les assureurs communiquent depuis longtemps sur ce type d’indicateurs.

Ce qui change, c’est l’attention portée à leur justification.

Un indicateur n’est utile que si le lecteur comprend précisément ce qui a été retiré, ajouté ou retraité. La qualité du commentaire dépend directement de la qualité des données utilisées pour construire l’indicateur.

Là encore, le travail commence bien avant la publication.

Dans les établissements financiers, ces indicateurs prennent souvent la forme d’un résultat courant, d’un résultat sous-jacent ou d’agrégats retraités d’éléments jugés non représentatifs de l’activité récurrente.

Le sujet n’est pas nouveau. Les banques et les assureurs communiquent depuis longtemps sur ce type d’indicateurs.

Ce qui change, c’est l’attention portée à leur justification.

Un indicateur n’est utile que si le lecteur comprend précisément ce qui a été retiré, ajouté ou retraité. La qualité du commentaire dépend directement de la qualité des données utilisées pour construire l’indicateur.

Là encore, le travail commence bien avant la publication.

Les notes annexes ne se construisent pas à la fin du processus

C’est probablement l’un des enseignements les plus importants des projets IFRS 18.

Les notes annexes donnent souvent l’impression d’être produites après les états financiers. Dans la pratique, leur qualité dépend largement des informations collectées plusieurs mois auparavant.

Une analyse de variation nécessite des données historiques cohérentes. Une explication sur un portefeuille exige des informations de gestion fiables. Une justification de classement suppose que les règles appliquées soient documentées et comprises.

Autrement dit, une note annexe solide se prépare dès la capture de l’information.

Plus la chaîne de production est cohérente, plus les explications deviennent simples à produire et à défendre.

Les notes annexes donnent souvent l’impression d’être produites après les états financiers. Dans la pratique, leur qualité dépend largement des informations collectées plusieurs mois auparavant.

Une analyse de variation nécessite des données historiques cohérentes. Une explication sur un portefeuille exige des informations de gestion fiables. Une justification de classement suppose que les règles appliquées soient documentées et comprises.

Autrement dit, une note annexe solide se prépare dès la capture de l’information.

Plus la chaîne de production est cohérente, plus les explications deviennent simples à produire et à défendre.

Quels sujets examiner avant 2027 ?

Les établissements financiers qui ont déjà engagé leurs analyses d’impact arrivent souvent aux mêmes constats.

Les discussions portent rarement sur la maquette du compte de résultat. Elles concernent davantage les référentiels, les axes analytiques, les règles de présentation, les retraitements de consolidation ou la capacité à produire des explications cohérentes entre les différentes publications financières.

Les travaux portent également sur les interactions entre plusieurs univers qui se rencontrent rarement au quotidien : Finance, ALM, Risques, Actuariat, gestion d’actifs, consolidation et relations investisseurs.

La véritable transformation apportée par IFRS 18 ne réside pas uniquement dans la présentation des états financiers, mais également dans la capacité des établissements à relier de façon cohérente données métiers, information financière et communication au marché.

Les discussions portent rarement sur la maquette du compte de résultat. Elles concernent davantage les référentiels, les axes analytiques, les règles de présentation, les retraitements de consolidation ou la capacité à produire des explications cohérentes entre les différentes publications financières.

Les travaux portent également sur les interactions entre plusieurs univers qui se rencontrent rarement au quotidien : Finance, ALM, Risques, Actuariat, gestion d’actifs, consolidation et relations investisseurs.

La véritable transformation apportée par IFRS 18 ne réside pas uniquement dans la présentation des états financiers, mais également dans la capacité des établissements à relier de façon cohérente données métiers, information financière et communication au marché.

En conclusion

IFRS 18 est souvent présentée comme une norme de présentation financière. Dans les banques et les compagnies d’assurance, elle soulève surtout une question de traçabilité.

Pour expliquer un agrégat publié, il faut pouvoir remonter jusqu’à l’événement économique qui l’a généré. Entre les deux se trouvent la comptabilité, les données analytiques, les règles de présentation et les informations de gestion.

Cette chaîne existe déjà dans la plupart des établissements. La nouveauté réside dans l’attention portée à sa cohérence et à sa capacité à alimenter, avec le même niveau de qualité, les états financiers et les notes annexes.

Les difficultés identifiées dans les premiers travaux IFRS 18 apparaissent rarement sur les chiffres eux-mêmes. Elles se situent plus souvent dans les informations nécessaires pour les comprendre, les documenter et les expliquer.

Pour expliquer un agrégat publié, il faut pouvoir remonter jusqu’à l’événement économique qui l’a généré. Entre les deux se trouvent la comptabilité, les données analytiques, les règles de présentation et les informations de gestion.

Cette chaîne existe déjà dans la plupart des établissements. La nouveauté réside dans l’attention portée à sa cohérence et à sa capacité à alimenter, avec le même niveau de qualité, les états financiers et les notes annexes.

Les difficultés identifiées dans les premiers travaux IFRS 18 apparaissent rarement sur les chiffres eux-mêmes. Elles se situent plus souvent dans les informations nécessaires pour les comprendre, les documenter et les expliquer.

Gaia Partner accompagne les directions financières des banques et des compagnies d’assurance dans la préparation d’IFRS 18 : analyse d’impact, cartographie des flux, revue du plan de comptes, sécurisation des axes analytiques, documentation des règles de mapping, gouvernance des MPM et préparation des informations à fournir en notes annexes.

Sources

IFRS Foundation, IFRS 18 Presentation and Disclosure in Financial Statements (avril 2024)

IFRS Foundation, Effects Analysis – IFRS 18

EFRAG, Endorsement Advice on IFRS 18

IASB, Educational Material on IFRS 18

Publications techniques des régulateurs et cabinets d’audit sur les Specified Main Business Activities applicables aux banques et assureurs

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.