La publication par le Single Resolution Board (SRB), en décembre 2025, des Expectations on Valuation Capabilities (EoVC) ne se résume pas à une mise à jour du Valuation Data Set (VDS) publié en 2020.

Le SRB attend désormais des établissements qu’ils soient en mesure de mettre à disposition, dans des délais courts, les informations nécessaires à une valorisation robuste et crédible de leurs actifs et de leurs passifs en situation de crise.

Pour les directions financières, le sujet ne se limite donc pas à la production d’un reporting réglementaire.

Il concerne directement la qualité des données, la cohérence entre Finance et Risques et la fiabilité des réconciliations. En situation de crise, la banque doit pouvoir produire une information solide et l’expliquer rapidement.

« Pouvons-nous expliquer et défendre la valeur de notre bilan dans un délai contraint ? »

EoVC : Être capable de produire sous contrainte

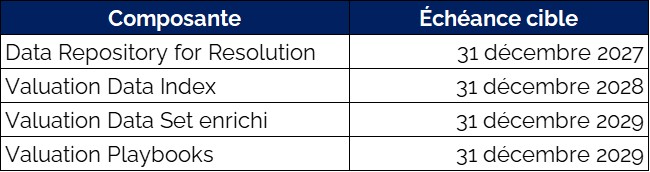

Concrètement, quatre éléments entrent en jeu :

-

• VDI (Valuation Data Index) : recenser les données et les documents nécessaires, y compris les informations non structurées ;

• VDS (Valuation Data Set) : fournir les données granulaires nécessaires aux travaux de valorisation ;

• DRR (Data Repository for Resolution) : garantir un accès rapide et sécurisé aux informations utiles ;

• Valuation Playbooks : préciser les processus, les responsabilités, les contrôles et les délais.

Des exigences concrètes et testables

Le VDS doit être produit chaque année sur la base d’un arrêté de fin d’année et transmis au plus tard le 30 avril.

Les établissements doivent également pouvoir fournir un VDS établi à partir d’un arrêté de fin de mois, à la demande du SRB. Cette capacité pourra être testée.

En cas de crise, l’accès aux informations stockées dans le DRR doit pouvoir être ouvert sous 24 heures lorsque le SRB le demande. La documentation reste indispensable. Mais elle ne suffit pas : le dispositif doit fonctionner en pratique.

Pourquoi la direction financière est directement concernée ?

1. La qualité des réconciliations devient déterminante

Ces rapprochements permettent de vérifier que les données sont fiables, que les écarts sont compris et que les équipes peuvent répondre rapidement aux questions du superviseur.

En situation de crise, des écarts mal documentés ou des retraitements manuels trop importants peuvent rapidement devenir bloquants.

Les réconciliations ne peuvent pas être traitées en fin de projet. Elles doivent être travaillées dès le cadrage

2. Le risque d’empilement est réel

-

• des chaînes de production qui doublonnent l’existant ;

• des jeux de données isolés ;

• des écarts entre les données Finance, Risques et réglementaires ;

• une architecture plus lourde à maintenir ;

• des réconciliations plus longues et plus complexes.

3. Le DRR ne se résume pas à un outil

-

• qui est responsable de la qualité des données ?

• qui valide les informations mises à disposition ?

• qui peut autoriser un accès en situation de crise ?

• comment ouvrir rapidement les droits nécessaires sans compromettre la sécurité ?

• quels documents doivent être stockés dans le DRR ?

• quelles informations doivent être déposées dans le DRR et lesquelles peuvent être référencées, dans les conditions prévues par le SRB ?

Les arbitrage à trancher dès maintenant

Construire une chaîne dédiée ou renforcer l’existant ?

Certaines échéances peuvent justifier des composants spécifiques à court terme. Mais la cible doit rester intégrée aux chaînes existantes.

L’enjeu consiste à distinguer ce qui peut être réutilisé (données sources, référentiels, règles de gestion et contrôles) de ce qui doit être renforcé ou créé pour répondre aux attentes du SRB.

Cette approche évite de transformer une réponse tactique en architecture parallèle durable.

Centraliser les données sans dupliquer inutilement l’existant ?

Il n’implique toutefois pas de dupliquer systématiquement les informations déjà disponibles ou accessibles au SRB.

Selon leur nature, certains éléments devront être déposés dans le DRR ; d’autres pourront être référencés, dans les conditions prévues par le SRB.

Faire le minimum ou construire un dispositif qui tient dans la durée

Mais EoVC peut aussi être l’occasion de corriger certaines faiblesses déjà connues : retraitements manuels trop nombreux, réconciliations complexes, responsabilités mal définies.

Une réponse minimale permet de tenir une première échéance. Mais elle risque de coûter cher ensuite en maintenance et en retraitements. Un travail plus structurant demande davantage d’efforts au départ, mais il prépare mieux la banque à une situation de crise.

Piloter le chantier depuis une seule fonction ou partager clairement les responsabilités ?

Il faut donc répartir clairement les rôles :

- • qui produit les données ;

• qui les contrôle ;

• qui les valide ;

• qui traite les écarts ;

• qui autorise l’accès aux informations en situation de crise.

3 écueils à éviter

- • créer un dispositif EoVC à part, sans lien suffisant avec les chaînes existantes ;

• traiter les réconciliations trop tardivement ;

• faire de l’outil le point de départ du projet.

Le cadrage doit partir des besoins concrets en situation de crise : quelles informations faut-il produire, dans quel délai, avec quel niveau de détail et sous la responsabilité de quelles équipes ?

2029 peut sembler loin. Les travaux commencent dès maintenant

Or les sujets les plus lourds prennent du temps : qualité des données, référentiels, réconciliations, architecture et modèles de valorisation. Les établissements concernés doivent déjà produire, d’ici fin 2026, une analyse d’écarts du VDI et une première version de leur Valuation Playbook.

EoVC ne peut pas être traité à part des chantiers déjà en cours : transformation Finance-Risques, qualité des données, reporting réglementaire, systèmes d’information et modèles de valorisation.

Attendre, c’est risquer de lancer des solutions séparées et de découvrir trop tard qu’elles ne s’articulent pas entre elles.

Par où commencer ?

- • mesurer les écarts entre l’existant et les attentes EoVC ;

• identifier les réconciliations à sécuriser en premier ;

• repérer les données, les référentiels et les contrôles qui peuvent être réutilisés ;

• préciser les rôles de chaque équipe ;

• définir une gouvernance transverse ;

• organiser des tests ciblés pour vérifier que les informations sont réellement disponibles dans les délais attendus.

En conclusion

Le sujet pose une question très concrète : la banque est-elle capable de produire, d’expliquer et de défendre une vision cohérente de sa situation financière dans un délai court ?

Un travail mené avec la Finance, les Risques, la Data et l’IT permet de fiabiliser les données et de réduire les retraitements manuels.

Traiter le sujet à part risque surtout d’ajouter de la complexité.

Les directions financières doivent donc se poser trois questions dès maintenant : quelles chaînes réutiliser ? Quelles données fiabiliser ? Et qui fera quoi en cas de crise ?

Gaia Partner accompagne les établissements dans la mise en œuvre des exigences EoVC-VDS : analyse d’écarts, cartographie des données, sécurisation des réconciliations, définition de la gouvernance et construction de la trajectoire de mise en œuvre.