Le 8 juin 2026, la Banque centrale européenne (BCE) a officialisé une étape clé dans l’un de ses projets

les plus structurants : l’Integrated Reporting Framework (IReF).

Une réforme technique aux implications stratégiques

Peu visible en dehors des cercles spécialisés, ce programme s’inscrit pourtant dans une transformation profonde du reporting bancaire en Europe.

À première vue, l’objectif semble technique : simplifier et harmoniser les reportings statistiques. En réalité, l’ambition est bien plus large. Concrètement, IReF va amener les banques à revoir la manière dont elles produisent, contrôlent et exploitent leurs données.

Ce projet marque une évolution importante : les banques devront progressivement passer d’un modèle déclaratif fragmenté à un cadre intégré, reposant sur des données fiabilisées dès l’origine.

La fin d'un modèle fragmenté

Cette superposition a généré :

- des architectures complexes

- des définitions de données hétérogènes

- des retraitements multiples

IReF vise à rompre avec cette logique. Son principe est simple mais structurant : standardiser les données à la source plutôt que les reconstruire en aval.

Ce changement implique :

- une harmonisation des modèles de données

- une forte réduction des ajustements manuels

- une cohérence renforcée entre reportings

La qualité de la donnée devient un prérequis, et non plus une correction a posteriori.

Un calendrier désormais stabilisé

- 2027 : consultation publique sur le projet de règlement IReF

- T2 2030 : lancement de la phase pilote

- T2 2031 : début du reporting IReF (première transmission officielle des données IReF)

- 2031–2032 : période de transition (phase de reporting parallèle)

*Calendrier BCE publié en juin 2026, susceptible d’évoluer après la consultation

Pour les banques, il faut donc raisonner à partir de 2030, et non de 2031 : la phase pilote constituera déjà un test opérationnel.

La phase pilote constitue un test en conditions réelles. Elle permettra de vérifier, en conditions réelles, si les banques sont prêtes.

Une rupture dans la logique de production des données

Aujourd’hui, les reportings reposent largement sur des agrégats reconstruits à partir de sources multiples, avec des contrôles intervenant en aval.

Demain, le modèle sera fondé sur :

- des données plus granulaires

- des contrôles intégrés dès la production

- une traçabilité complète (data lineage)

Les banques devront pouvoir s’appuyer sur des données fiables dès l’origine et en expliquer le parcours à chaque étape.

Dans le prolongement de BCBS 239

Ils reposent néanmoins sur des fondamentaux communs :

- qualité des données

- intégration des systèmes

- responsabilité managériale

Or, malgré les efforts engagés depuis plus de dix ans, de nombreuses banques rencontrent encore des difficultés en matière de traçabilité, de gouvernance et de cohérence des données.

IReF met ces fragilités en lumière. Les établissements qui n’ont pas encore consolidé ces fondamentaux risquent de rencontrer des difficultés opérationnelles lors de la phase pilote.

Un enjeu organisationnel autant que technologique

Les difficultés observées aujourd’hui tiennent souvent à :

- une gouvernance insuffisamment structurée

- un data ownership encore mal défini

- une fragmentation entre les équipes IT, Risques et Finance

IReF met ces fragilités en lumière et oblige les banques à renforcer :

- une clarification des responsabilités

- une implication accrue du top management

- une convergence des fonctions

La qualité des données doit désormais être pilotée au plus haut niveau de l’organisation..

Ce que les banques doivent faire dès maintenant

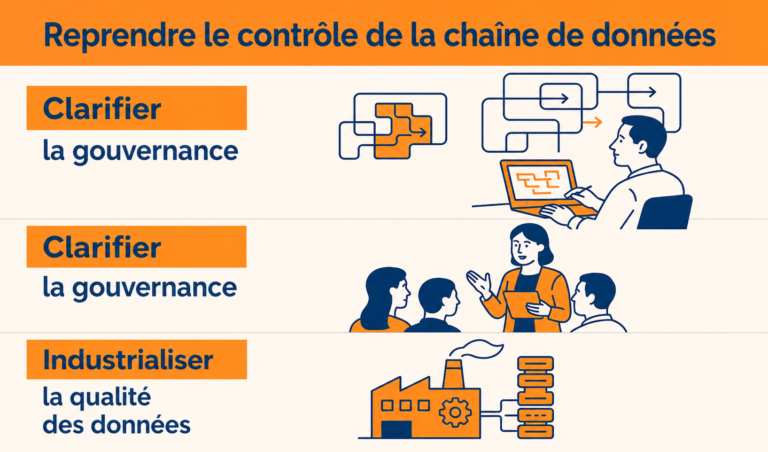

Trois chantiers doivent donc être engagés dès maintenant:

- Reprendre le contrôle de la chaîne de données

- cartographier les flux de bout en bout

- identifier les ruptures

- fiabiliser les sources

- Clarifier la gouvernance

- définir clairement les responsabilités sur les données

- responsabiliser les métiers

- impliquer le top management

- Industrialiser la qualité des données

- automatiser les contrôles

- intégrer la qualité dès la production

- développer le data lineage

La qualité du reporting dépend de la solidité de la chaîne de données : chaque information doit pouvoir être fiabilisée, retracée et expliquée.

2030 : Un test grandeur nature

À cette échéance :

- les reportings seront produits en conditions réelles

- les exigences seront pleinement appliquées

- les insuffisances seront immédiatement visibles.

À ce stade, les marges de rattrapage seront limitées. Les transformations les plus structurantes nécessitent plusieurs années. Les banques qui attendront la phase pilote pour agir disposeront de peu de marge de manœuvre.

En conclusion, IReF marque une évolution majeure du reporting bancaire en Europe. Il accélère le passage à un modèle intégré et standardisé, reposant sur des données fiables dès leur production.

Dans ce cadre, la capacité à produire des données traçables et explicables devient à la fois une condition de conformité et un enjeu de crédibilité et de résilience.

Cette transformation fait écho aux enjeux déjà soulevés par BCBS 239.

C’est précisément l’objet du prochain article.

Nos experts Data & Conformité accompagnent les établissements dans la préparation opérationnelle à IReF : diagnostic de maturité, cartographie des flux, clarification de la gouvernance et industrialisation de la qualité des données.

Avancez avec un partenaire de confiance

Discutons de vos enjeux et des solutions adaptées à votre organisation.